Společnost Schaeffler hlásí solidní výsledky za rok 2025

03.03.2026 | Svitavy

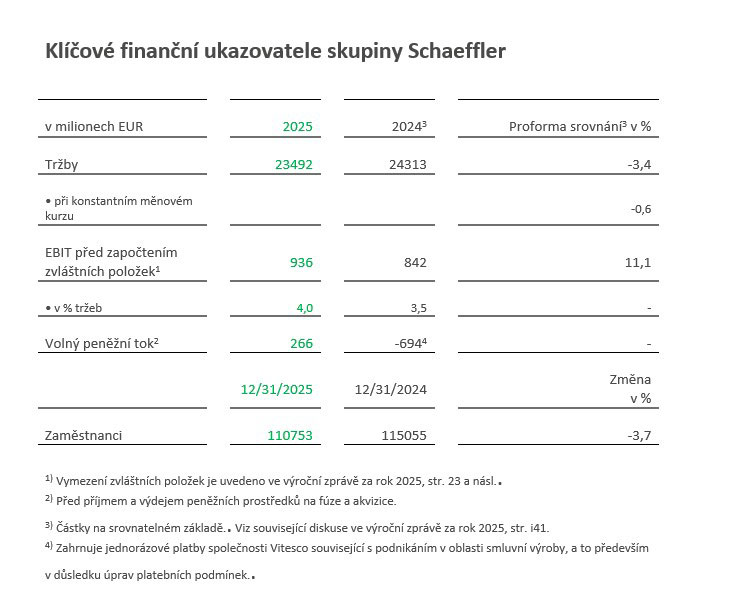

- Tržby ve výši 23,5 miliardy eur jsou ve srovnání s předchozím rokem stabilní (proforma předchozí rok 2024: 24,3 miliardy eur)

- EBIT před započtením zvláštních položek se zlepšil na 936 milionů eur (proforma za předchozí rok 2024: 842 milionů eur). EBIT marže před započtením zvláštních položek o 4,0 % vyšší než v předchozím roce (proforma předchozí rok 2024: 3,5 %)

- Divize E-Mobility roste a zlepšuje EBIT marži, divize Powertrain & Chassis a Vehicle Lifetime Solutions přispívají k silnému zisku, divize Bearings & Industrial Solutions zvyšuje EBIT

- Nové oblasti růstu: zaměření na humanoidní robotiku a obranný průmysl

- Volný peněžní tok před započtením peněžních příjmů a výdajů na fúze a akvizice ve výši 266 milionů eur výrazně nad úrovní předchozího roku a nad výhledem (proforma předchozí rok 2024: -694 milionů eur)

- Vysoké jednorázové náklady ovlivňují zisk

- Návrh dividendy ve výši 0,30 eur na akcii (v předchozím roce: 0,25 eur)

Skupina Schaeffler dnes zveřejnila své výsledky za rok 2025. Tržby za sledované období mírně poklesly, a to o 0,6 % na 23 492 milionů eur (proforma předchozí rok: 24 313 milionů eur), ve srovnání na proforma bázi1 a při konstantním měnovém kurzu.

Zatímco tržby v regionech Severní a Jižní Amerika a Asie/Tichomoří vzrostly o 2,4 % a 5,1 % oproti předchozímu roku, ve srovnání na proforma bázi a při konstantním měnovém kurzu, tržby v regionech Evropa a Velká Čína byly o 2,3 % a 4,2 % nižší než v předchozím roce, ve srovnání na proforma bázi a při konstantním měnovém kurzu.

Schaeffler AG dosáhla před započtením finančního výsledku, daní z příjmů (EBIT) a zvláštních položek ve sledovaném období zisku ve výši 936 milionů eur (proforma předchozí rok: 842 milionů eur). To představuje EBIT marži před započtením zvláštních položek ve výši 4,0 % (proforma předchozí rok: 3,5 %). Volný peněžní tok skupiny Schaeffler před započtením peněžních příjmů a výdajů na fúze a akvizice činil 266 milionů eur (proforma předchozí rok: -694 mil. eur2) a překonal výhled zvýšený 28. října 2025 [0 až 200 mil. eur].

„V náročném prostředí skupina Schaeffler úspěšně pokračovala ve své transformaci na přední světovou společnost v oblasti Motion Technology se čtyřmi produktově orientovanými divizemi a osmi produktovými řadami. V naší hlavní činnosti dosahujeme dobrých výsledků. To platí zejména pro divizi E-Mobility, kde jsme rostli nadprůměrně rychle. Kromě toho postupně pronikáme do nových oblastí růstu v humanoidní robotice a obraném průmyslu, přičemž naším strategickým cílem je do roku 2035 generovat až deset procent našich příjmů z nových oblastí růstu. Předbíháme plán v realizaci našeho programu zlepšování výnosů, který jsme oznámili v roce 2024. Na základě silného volného peněžního toku se chceme o úspěch skupiny Schaeffler podělit s našimi akcionáři a vyplatit jim dividendu ve výši 0,30 eur,“ uvedl Klaus Rosenfeld, generální ředitel společnosti Schaeffler AG.

E-Mobility – Výkonnost bateriových elektrických vozidel

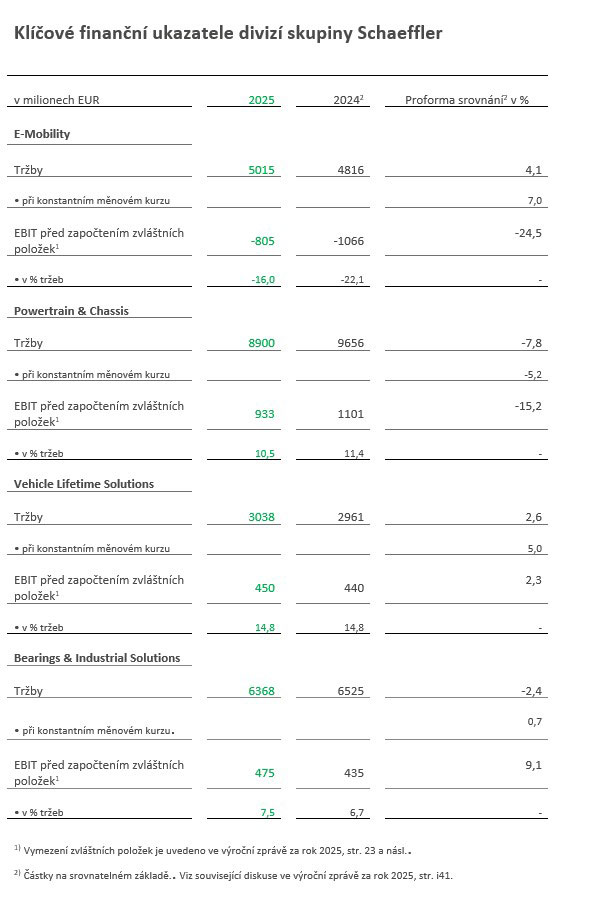

Tržby divize E-Mobility vzrostly v roce 2025 na proforma bázi a při konstantním měnovém kurzu o 7,0 % na 5 015 milionů eur (proforma předchozí rok: 4 816 milionů eur). Růst tržeb byl způsoben především náběhem výroby, částečně v důsledku zvyšující se produkce elektrifikovaných vozidel. Téměř ve všech regionech došlo k nárůstu tržeb. Největšího nárůstu tržeb na proforma bázi a při přepočtu při konstantním měnovém kurzu dosáhl region Asie a Tichomoří, který vzrostl o 22,5 %.

EBIT divize E-Mobility před započtením zvláštních položek za rok 2025 dosáhl

-805 milionů eur (proforma za předchozí rok: -1,066 milionu eur). Růst objemu zvýšil EBIT marži před započtením zvláštních položek na -16,0 % (proforma předchozí rok: -22,1 %).

Příjem objednávek pro rok 2025 činil přibližně 15,5 miliardy eur pro všechny typy pohonů, z toho 2,0 miliardy eur pro bateriové elektrické pohony a 8,8 miliardy eur pro hybridní pohony.

Powertrain & Chassis – EBIT marže před započtením zvláštních položek 10,5 %.

Tržby divize Powertrain & Chassis za rok 2025 poklesly o 5,2 %, ve srovnání na proforma bázi a při konstantním měnovém kurzu, na 8 900 mil. eur (proforma předchozí rok: 9 656 milionů eur). Hlavním faktorem byla slabá poptávka ze strany zavedených západních výrobců v evropském regionu, což se očekávalo. Další dopad mělo strategické zefektivnění portfolia.

EBIT této divize před započtením zvláštních položek za sledované období činil 933 milionů eur (proforma za předchozí rok: 1 101 milionů eur). To představuje EBIT marži před započtením zvláštních položek ve výši 10,5 % (proforma předchozí rok: 11,4 %). Jedním z faktorů poklesu byl nepříznivý vývoj objemů, který byl částečně kompenzován dobrými provozními výsledky a příznivými jednorázovými vlivy.

Vehicle Lifetime Solutions – EBIT marže na vysoké úrovni předchozího roku

Tržby divize Vehicle Lifetime Solutions za sledované období vzrostly o 5,0 % v porovnání na proforma bázi a při konstantním měnovém kurzu na 3 038 mil. eur (proforma předchozí rok: EUR (2 961 mil. EUR), a to zejména v důsledku vlivu objemů.

EBIT před započtením zvláštních položek za sledované období činil 450 milionů eur (proforma za předchozí rok: 440 milionů eur). EBIT marže před započtením zvláštních položek ve výši 14,8 % se ve srovnání s předchozím rokem nezměnila (proforma předchozí rok: 14,8 %), přičemž nepříznivý vliv skladby tržeb a směnných kurzů byl kompenzován příznivým vlivem objemů a cen.

Bearings & Industrial Solutions – EBIT výrazně vyšší

V divizi Bearings & Industrial Solutions se v roce 2025 mírně zvýšily tržby, a to o 0,7 %, ve srovnání na proforma bázi a při konstantním měnovém kurzu na 6 368 mil eur (předchozí rok: 6 525 milionů eur), především díky příznivému vývoji v odvětví větrné energie a v divizi Aerospace Bearings. Ve všech regionech došlo ve sledovaném období k mírnému nárůstu tržeb, a to ve srovnání na proforma bázi a při konstantním měnovém kurzu.

EBIT před započtením zvláštních položek dosáhl ve stejném období 475 milionů eur (proforma předchozí rok: 435 milionů eur). To představuje EBIT marži před započtením zvláštních položek ve výši 7,5 % (proforma předchozí rok: 6,7 %). EBIT marže před započtením zvláštních položek se v porovnání na proforma bázi zvýšila, a to zejména díky lepší provozní výkonnosti, zejména ve výrobních závodech.

Nové oblasti růstu – zaměření na humanoidní robotiku a obranný průmysl

Oblasti růstu skupiny Schaeffler a obory orientované na budoucnost mimo hlavní podnikání jsou od roku 2025 spojeny v divizi Others a jsou rozvíjeny postupně a s jasným strategickým cílem. Obchodní jednotky jsou řízeny jako samostatné celky podobně jako start-upy, aby mohly při svém rozvoji postupovat flexibilně a inovativně, optimálně využívat specifické požadavky jednotlivých oblastí růstu a co nejrychleji a nejefektivněji se zapojovat do nových příležitostí k růstu. Společnost Schaeffler zde využívá své dlouholeté zkušenosti s výrobou a znalosti v oblasti industrializace, aby rozšířila stávající produktové portfolio o nové slibné oblasti.

Do roku 2035 chce společnost Schaeffler dosáhnout až deseti procent svých tržeb z nových, perspektivních oblastí, jako jsou humanoidní robotika a obranný průmysl. Základem je rozšířené portfolio výrobků, které je rozděleno do osmi produktových řad a zahrnuje všechny aspekty pohybové techniky. V těchto rozvíjejících se oblastech společnost nedávno oznámila navázání partnerství s renomovanými firmami, mezi nimiž jsou čtyři výrobci humanoidních robotů (Agility Robotics, Neura Robotics, Humanoid, Leju Robotics) a německá obranní společnost Helsing.

Volný peněžní tok – výrazně nad úrovní předchozího roku

Volný peněžní tok před započtením peněžních příjmů a výdajů na fúze a akvizice za rok 2025 činil 266 milionů eur (proforma předchozí rok: -694 milionů eur), což je nad rozmezím výhledu z 28. října 2025 [0 až 200 milionů eur]. Volný peněžní tok před započtením peněžních příjmů a výdajů na fúze a akvizice byl ovlivněn jednorázovými výdaji souvisejícími s restrukturalizací a integrací ve výši 242 milionů eur.

Hlavními faktory tohoto příznivého vývoje byly vyšší ziskovost, důsledné řízení provozního kapitálu a celkově obezřetná politika v oblasti kapitálových výdajů. Kapitálové výdaje na pozemky, budovy a zařízení a na nehmotný majetek (capex) za rok 2025 činily 974 milionů eur (proforma za předchozí rok): 1 460 milionů eur).

„Naším cílem je neustále zvyšovat ziskovost, a tím i volný peněžní tok. V roce 2025 se nám podařilo dosáhnout důležitých milníků navzdory náročným podmínkám. Klíčovým faktorem tohoto vývoje byl pokrok v integraci a zlepšení provozní výkonnosti v kombinaci s disciplinovanou investiční strategií,“ uvedl Christophe Hannequin, finanční ředitel Schaeffler AG.

Čistý finanční dluh skupiny Schaeffler k 31. prosinci 2025 činil 4 915 milionů eur (31. prosince 2024: 4 834 milionů eur). Poměr čistého finančního dluhu k EBITDA před započtením zvláštních položek činil ke stejnému datu 2,1 (31. prosince 2024: 2,5). Poměr čistého finančního dluhu k vlastnímu kapitálu (poměr zadlužení) činil 160,9 %. Celková aktiva skupiny Schaeffler k 31. prosinci 2025 činila 21 028 milionů eur (k 31. prosinci 2024: 21 370 milionů eur). Ke stejnému datu měla společnost po celém světě 110 753 zaměstnanců (k 31. prosinci 2024: 115 055 zaměstnanců).

Čistá ztráta připadající na akcionáře mateřské společnosti za rok 2025 činila 424 milionů eur a byla nepříznivě ovlivněna zvláštními položkami ve výši 572 milionů eur, částečně v důsledku nákladů na restrukturalizaci a snížení hodnoty softwaru. Zisk na kmenovou akcii činil -0,45 EUR. Před započtením zvláštních položek činil čistý zisk připadající na akcionáře mateřské společnosti 148 milionů eur.

Návrh dividendy – 0,30 eur na akcii

Aby se akcionáři mohli přiměřeně podílet na výsledcích společnosti v roce 2025, navrhne představenstvo a dozorčí rada valné hromadě dividendu ve výši 0,30 eur na akcii.

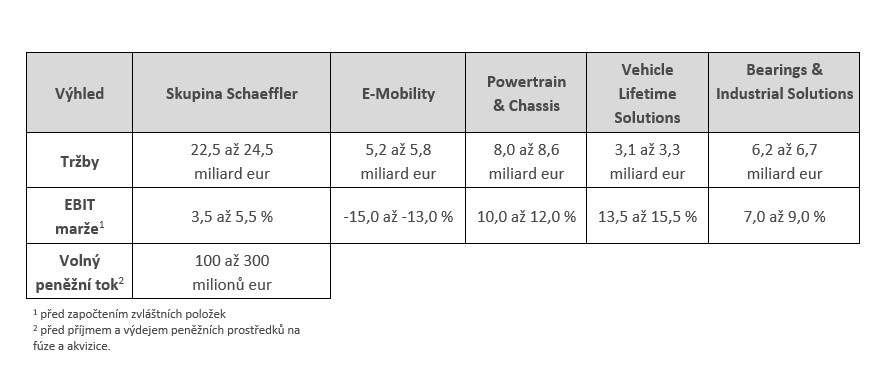

Výhled – konzervativní výhled na rok 2026

Skupina Schaeffler předpokládá pro rok 2026 tržby v rozmezí přibližně 22,5 až 24,5 miliardy eur. To představuje růst tržeb při konstantním měnovém kurzu o -4,3 až 4,3 %. Společnost zároveň očekává, že v roce 2026 dosáhne EBIT marže před započtením zvláštních položek ve výši 3,5 až 5,5 %. Očekává se, že volný peněžní tok před započtením peněžních příjmů a výdajů na fúze a akvizice dosáhne výše 100 až 300 milionů eur a bude zahrnovat značné výdaje na restrukturalizaci a integrační aktivity.

Pro divizi E-Mobility očekává skupina v roce 2026 tržby v rozmezí přibližně 5,2 až 5,8 miliardy eur, což představuje růst tržeb při konstantním měnovém kurzu o 4,0 až 16,0 %. Očekává se, že EBIT marže bude před započtením zvláštních položek činit -15,0 až -13,0 %.

Pro divizi Powertrain & Chassis očekává skupina Schaeffler tržby v rozmezí přibližně 8,0 až 8,6 miliardy eur, což představuje růst tržeb v rozmezí -10,1 až -3,4 % při konstantním měnovém kurzu, zatímco EBIT marže před započtením zvláštních položek se předpokládá ve výši 10,0 až 12,0 %.

Pro divizi Vehicle Lifetime Solutions skupina předpovídá na rok 2026 tržby v rozmezí přibližně 3,1 až 3,3 miliardy eur. To představuje růst tržeb při konstantním měnovém kurzu o 3,3 až 10,0 %. Dále se očekává, že EBIT marže divize před započtením zvláštních položek dosáhne 13,5 až 15,5 %.

Očekává se, že divize Bearings & Industrial Solutions dosáhne v roce 2026 tržeb v rozmezí přibližně 6,2 až 6,7 miliardy eur, což představuje růst tržeb při konstantním měnovém kurzu o -3,1 až 4,7 % a EBIT marži před započtením zvláštních položek ve výši 7,0 až 9,0 %.

1 Srovnatelné proforma částky vycházejí z předpokladu, že společnost Vitesco byla získána k 1. lednu 2024, a proto je v částkách za předchozí rok zahrnuta v plné výši. Další informace naleznete ve výroční zprávě za rok 2025, str. i41. Výše uvedené proforma částky 2024 a související informace nebyly předmětem auditu účetní závěrky.

2 Zahrnuje jednorázové platby společnosti Vitesco související s činností smluvní výroby, a to především v důsledku úprav platebních podmínek.

Výhledová prohlášení a záměry

Některá prohlášení v této tiskové zprávě jsou výhledová prohlášení. Výhledová prohlášení zahrnují svým charakterem řadu rizik, nejistot a předpokladů, které mohou způsobit, že se skutečné výsledky nebo události budou podstatně lišit od těch, které jsou vyjádřeny nebo naznačeny v těchto výhledových prohlášeních. Tato rizika, nejistoty a předpoklady mohou nepříznivě ovlivnit výsledky a finanční důsledky zde uvedených plánů a událostí. Nikdo se nezavazuje veřejně aktualizovat nebo revidovat jakákoli výhledová prohlášení, ať už v důsledku nových informací, budoucích událostí či z jakýchkoli jiných důvodů. Neměli byste se příliš spoléhat na výhledová prohlášení, která hovoří pouze o stavu k datu této tiskové zprávy. Prohlášení obsažená v této tiskové zprávě týkající se minulých trendů nebo událostí by neměla být brána jako vyjádření toho, že takovéto trendy nebo události budou pokračovat i v budoucnu. Výše uvedená varovná prohlášení je třeba brát v úvahu v souvislosti s jakýmikoli následnými písemnými nebo ústními výhledovými prohlášeními, která společnost Schaeffler nebo osoby jednající jejím jménem mohou vydat.

Vydavatel: Schaeffler CZ s.r.o

Země vydání: Česká republika

Tiskové zprávy

Balíček (tisková zpráva + média)